Einfluss des Strukturwandels und technischer Fortschritte auf die Kosten der Milchproduktion

-

Helene Paulsen & Prof. Dr. Falk Mißfeldt, Fachbereich Agrarwirtschaft – FH Kiel

Die aktuell in der Gesellschaft geführte Diskussion über den zukünftig richtigen Weg der Landwirtschaft konzentriert sich nahezu ausschließlich auf Aspekte wie Begrenzung des Strukturwandels zur Verhinderung einer „industriellen Agrarproduktion“, Einführung von Tierwohlstandards, Verzicht auf die Nutzung weiterer biologisch-technischer Fortschritte wie Milchleistungserhöhung bis hin zum vollständigen Verzicht von chemisch-synthetischen Betriebsmitteln wie Pflanzenschutzmittel und Mineraldünger.

Für die Berechnung wurde ein Modellbetrieb aus dem Jahr 1980 mit einem aus dem Jahr 2015 verglichen.

Zu kurz in dieser Diskussion kommt aus Sicht der Autoren die Analyse der ökonomischen Effekte, die der Strukturwandel und die Nutzung technischer Fortschritte mit sich bringen. Auch im Jahr 1980 hätte man mit Blick auf die Situation der Landwirtschaft in den 1950er und 60er Jahren die Diskussion führen können, ob es aus gesellschaftlicher Sicht zukünftig noch einen Strukturwandel und die Nutzung technischer Fortschritte geben soll.

Im folgenden Beitrag wird daher versucht, die Kostenwirkungen des Strukturwandels und des technischen Fortschritts für das landwirtschaftliche Erzeugnis Milch abzuleiten. Der Beitrag basiert auf einer Seminararbeit, die im Masterstudium am FB Agrarwirtschaft der FH Kiel in Rendsburg mit eben dieser Fragestellung angefertigt wurde.

Hierzu wird zunächst ein schleswig-holsteinischer Milchviehbetrieb im Ausgangsjahr 1980 definiert und dessen Produktionskosten pro kg Milch bestimmt. Im nächsten Schritt wird dieser Betrieb – ohne einzelbetriebliches Wachstum und weitestgehend ohne Realisierung technischer Fortschritte – auf das Jahr 2015 hochgerechnet, um wiederum den zur Vollkostendeckung notwendigen Milchpreis zu bestimmen.

Um die Kostenwirkungen der in der Wirtschaftswirklichkeit tatsächlich stattgefundenen Veränderungen gegenüber dem betrieblichen Stillstand zu ermitteln, wird der durchschnittliche Milchviehbetrieb der Rinderspezialberatung SH im Jahr 2015 herangezogen. In seiner Kostensituation spiegeln sich die Kosteneffekte des einzelbetrieblichen Wachstums (setzt Strukturwandel voraus) und der Übernahme der am Markt angebotenen technischen Fortschritte wider.

Die Ergebnisse normativer betriebswirtschaftlicher Kalkulationen sind immer stark abhängig von den gewählten Annahmen. Es sollen daher alle wesentlichen Annahmen, die den Rechnungen zugrunde liegen, dargestellt werden.

Tabelle 1: Der Modellbetrieb 1980 und 2015

Der Modellbetrieb im Jahr 1980 und im Jahr 2015

Der Modellbetrieb im Basisjahr 1980 ist als für diese Zeit „überdurchschnittlich“ zu bezeichnen. Mit 60 Milchkühen (Durchschnitt in SH: 29 Kühe), einer Milchleistung von 5.000 kg/Kuh und einer Flächenausstattung von 40 ha gehört der Betrieb zu den „Größeren“. Der Betrieb wirtschaftet im Ausgangsjahr sehr flächeneffizient. Dies ist u.a. darauf zurückzuführen, dass die Jungviehaufzucht nur in dem durch die Remontierung vorgegebenen Umfang realisiert wird.

Alle weiteren Infos zur Faktorausstattung und deren Veränderungen können im Detail der Tabelle 1 entnommen werden.

Der Betrieb verfügt in der Ausgangssituation bereits über einen 3-reihigen Liegeboxenlaufstall mit Spaltenböden und Tiefliegeboxen, wohl wissend, dass es 1980 noch sehr viele Ställe mit Anbindehaltung gab. Der Stall wird 1980 zu den damaligen Baukosten errichtet und die Ersatzinvestition erfolgt im Jahre 2010. Die Kosten der Ersatzinvestition werden über den Baupreisindex ermittelt.

Das Melksystem besteht aus einem Doppel-6er-Fischgrätenmelkstand mit Abnahmeautomatik und Wärmerückgewinnung. Die Gülle wird vollständig im Stall unter dem Spaltenboden gelagert und es wird von einer damals typischen Lagerkapazität von 4 Monaten ausgegangen. Zusätzliche Gebäude neben dem Stall sind ein Kraftfutterlager, eine Maschinenhalle, ein Heubergeraum und eine Stahlbeton-Siloplatte ohne Wände.

Die Flächenausstattung von 40 ha bleibt über die Jahre konstant, wobei im Ausgangsjahr 5 ha Mais als Grundfutter für die Milchkühe angebaut wurde. Entsprechend der Zielstellung des Artikels wird unterstellt, dass keine biologisch- technischen Fortschritte stattfinden. Sowohl die Milchleistung als auch die Mais- und Graserträge bleiben somit konstant.

Der Betrieb verfügt in der Ausgangssituation über eine hohe Eigenmechanisierung, so dass bis auf Maissaat, -pflege und die Maisernte sämtliche Außenarbeiten in eigener Regie durchgeführt werden. Die Lohnunternehmerpreise werden in Anlehnung an die KTBL-Daten festgesetzt.

Dem Betrieb stehen mit dem Betriebsleiter und einem festangestellten Mitarbeiter zwei volle Ak zur Verfügung. Die Lohnansätze entsprechen für 1980 den Werten des damaligen BML, die in der Vergleichsrechnung angesetzt wurden, für 2015 sind sie identisch mit den Ansätzen der Rinderspezialberatung SH. Die Faktoransätze für Arbeit wie auch die Bruttolohnkosten (incl. AG-Anteil) des Mitarbeiters sind ebenfalls der Tabelle 1 zu entnehmen.

Da kein einzelbetriebliches Wachstum stattfindet, werden bis auf die notwendige Nachzucht alle Kälber verkauft. Die Remontierungsrate beträgt 33 %. Das Grundfutter besteht bezogen auf die TM zu 60 % aus Gras und 40 % aus Maissilage. Die Milchkühe werden 185 Tage auf der Weide gehalten und auch in dieser Zeit mit Kraftfutter zugefüttert.

Eine wichtige Größe in jeder Kostenrechnung eines Milchviehbetriebes stellt das Kraftfutter dar. Dies war 1980 mit ca. 25 €/dt ähnlich teuer wie heute. Der Gesamtbedarf des Betriebes beläuft sich auf ca. 757,7 dt im Jahr. Kleinere Kostenpunkte, wie z.B. Besamungs-, Tierarzt-, Wasser- und Strom-, Milchkontroll- und sonstige Direktkosten sind Durchschnittswerte aus der KTBL-Datensammlung von 1980 bzw. 2015.

Pachtpreis und Pachtansatz entsprechen dem 1980 durchschnittlich gezahlten Pachtpreis von 195 €/ha. Dieser wird auch für das Jahr 2015 übernommen, da die höheren Erträge je ha und eine insgesamt effizientere Milchproduktion c.p. zu steigenden Pachtpreisen führen. Diese wurden jedoch aufgrund der Zielsetzung des Artikels ausgeschlossen, so dass von einem konstanten Pachtpreisniveau ausgegangen wird.

Es handelt sich um einen pauschalierenden Betrieb, so dass mit den Bruttopreisen vor dem Hintergrund der jeweils gültigen Mehrwertsteuersätze gerechnet wurde.

Da die Zinssätze am Kapitalmarkt insbesondere von der Zinspolitik der Bundesbank bzw. der EZB abhängen und somit für diese Fragestellung als eher zufällig anzusehen sind, wird sowohl für 1980 als auch für 2015 mit einem Zinssatz von 4 % gerechnet.

Wenn der Modellbetrieb des Jahres 1980 in seiner Betriebsgröße und im Produktionsniveau bis zum Jahr 2015 unverändert bliebe, würde er 2015 einen Nettomilchauszahlungspreis von 70,5 ct/kg Milch benötigen, mehr als doppelt so viel wie der durchschnittliche Beratungsbetrieb in S.-H.

Eine wichtige Größe sind die Kosten des Stalls für Milchkühe und Jungviehaufzucht. Anhand von Daten der Bundesforschungsanstalt für Landwirtschaft wurde für 1980 eine Investitionssumme von ca. 310.000 € errechnet, die in entsprechende Jahreskosten umgelegt werden (Tabelle 2).

Die Ersatzinvestition in Stallgebäude und Melktechnik erfolgt nach 30 Jahren Nutzung im Jahr 2010. Über die Verwendung des Preisindex für die Bauwirtschaft errechnet sich mit ca. 685.000 € im Vergleich zu 1980 eine mehr als doppelt so hohe Investitionssumme und dies bei einer unveränderten Milcherzeugungsmenge.

Die Kostenrechnung in der Tabelle 2 zeigt, dass im Modellbetrieb die Produktionskosten von 1980 bis 2015 von 40,8 ct/kg auf 84,7 ct/kg ECM und damit um 43,9 ct/kg Milch gestiegen sind. Erwartungsgemäß sind die Kosten in allen Positionen deutlich gestiegen. Ein Großteil des Kostenanstiegs lässt sich jedoch über nur drei Positionen erklären:

Tabelle 2: Kostenrechnung des Modellbetriebes 1980 und 2015

Aus ökonomischer Sicht sind diese Kostenanstiege vergleichsweise einfach zu erklären. Die Produktivität der Produktionsfaktoren Fläche (kg Milch/ha) und Arbeit (kg Milch/Akh) ist konstant geblieben, so dass die höheren Produktionskosten des Grundfutters je ha und die höheren Stundenlöhne für die Arbeit im Jahr 2015 von der unveränderten pro ha bzw. Akh produzierten Milchmenge getragen werden müssen. Im Fall des Gebäudes ist die Kapitalproduktivität (kg Milch/AfA- und Zinskosten pro Jahr) sogar gesunken, was zu einer erhebliche Kostenbelastung führt.

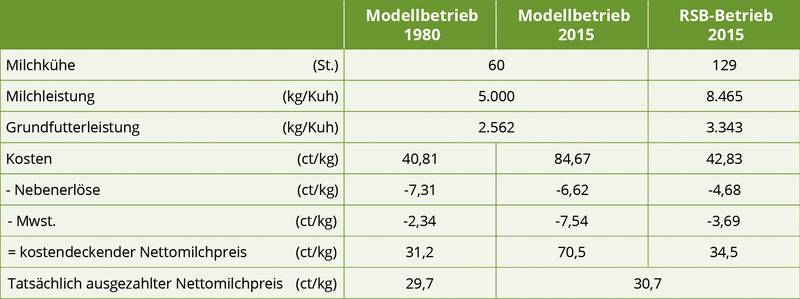

Aus den Produktionskosten lässt sich der Nettomilchpreis ableiten, den der Landwirt von seiner Molkerei erhalten müsste, um kostendeckend zu wirtschaften. Dieser kostendeckende Nettomilchpreis der Molkerei wird in der Tabelle 3 für den Modellbetrieb und den Durchschnittsbetrieb der von der Rinderspezialberatung in Schleswig-Holstein ausgewerteten Betriebe des Jahres 2015 (nachfolgend: „RSB-Betrieb“) abgeleitet. Hierzu müssen die Produktionskosten um die Nebenerlöse und die Umsatzsteuer für pauschalierende Betriebe korrigiert werden.

Tabelle 3: Kostendeckender Nettomilchpreis

Der „RSB-Betrieb“ steht dabei für einen Betrieb, der sich seit 1980 kontinuierlich weiterentwickelt und die technischen Fortschritte nutzt, um seine Produktionskosten zu stabilisieren. In seinen Kosten spiegeln sich die aktuelle Kostensituation für Pachtpreise (u.a. auch eine Folge steigender Flächenproduktivität), die Zinskosten und auch Maschinen- und Gebäudekosten, die auch von deren Veralterungsgrad abhängen, wider. Dennoch kann aus Sicht der Autoren der „RSB-Betrieb“ als Referenzsystem herangezogen werden, um die durch den Strukturwandel und die Nutzung technischer Fortschritte erreichten Kostenverbesserungen näherungsweise darzustellen.

Während unser Modellbetrieb im Jahr 2015 einen Nettomilchauszahlungspreis von 70,5 ct/kg Milch benötigt, braucht der RSB-Betrieb im Jahr 2015 34,5 ct/kg Milch. Die Differenz in Höhe von rund 36 ct/kg kann mit gewissen Einschränkungen als Kosteneffekt des Strukturwandels und der Realisierung technischer Fortschritte incl. der Milchleistungssteigerungen interpretiert werden. In diesem Zusammenhang sei erwähnt, dass der tatsächliche Milchauszahlungspreis im Ausgangs- (1980) und Zieljahr (2015) nahezu identisch war.

Was bedeutet das nun für den Verbraucher? Geht man von einem Verbrauch von 400 kg Milchäquivalent pro Person und Jahr aus, so entlasten Strukturwandel und technische Fortschritte eine vierköpfige Familie um (4 Personen, 400 kg/Person, 0,36 €/kg Milch + 7 % Umsatzsteuer) 616 €/Jahr bei den Ausgaben für Milch und Milchprodukte. Dieses Geld wird somit frei für andere Ausgaben. Dies mag im ersten Moment ein überschaubarer und zumutbarer Betrag sein, doch es sei an dieser Stelle der Hinweis erlaubt, dass hier lediglich das Erzeugnis Milch betrachtet wurde, der Einkaufskorb der Familie aber aus vielen landwirtschaftlichen Erzeugnissen besteht, für die von einer ähnlichen Entwicklung ausgegangen werden kann.

FAZIT – Was bleibt festzuhalten?

Die Ausrichtung der nationalen und europäischen Agrarpolitik und die gesellschaftliche Diskussion haben sich in den letzten 10 Jahren massiv verschoben von „fit werden für den Weltmarkt“ zu „einer gesellschaftlich akzeptierten Form der Landwirtschaft“. So berechtigt die öffentliche Diskussion in Teilen auch ist, so sollten die langfristigen Kostenwirkungen in jedwede Debatte mit einfließen, denn heute angeschobene Entwicklungen beeinflussen auf lange Zeit die Ausrichtung der Landwirtschaft. Und hoffentlich sind sich alle Akteure darin einig, dass für eine Gesellschaft, die immer engere Rahmenbedingungen setzt und immer höhere Anforderungen stellt, die Verpflichtung erwächst, die daraus entstehenden Kostennachteile zu kompensieren.